Vai trò của Blockchain trong các dịch vụ Tài chính

Trong bài viết trước, chúng ta đã tìm hiểu về Tiền điện tử, một trong những ứng dụng hết sức thú vị và có thể coi là thành công nhất của công nghệ Blockchain. Trong một bức tranh lớn hơn, hôm nay tôi sẽ giới thiệu về vai trò của Blockchain trong các dịch vụ tài chính.

Trên thực tế, blockchain hoàn toàn có thể cách mạng hóa lĩnh vực tài chính truyền thống bằng cách mở rộng khả năng tiếp cận của người tiêu dùng, giảm thiểu rủi ro, nâng cao hiệu quả, tự động hóa (trong một số trường hợp), và đặt biệt là loại bỏ trung gian.

Vậy cụ thể Blockchain đã và đang được ứng dụng như thế nào, ưu nhược điểm của nó khi giải các bài toán tài chính toàn cầu là gì? Hãy cùng bắt đầu nhé!

1. Tóm lược lại về công nghệ Blockchain

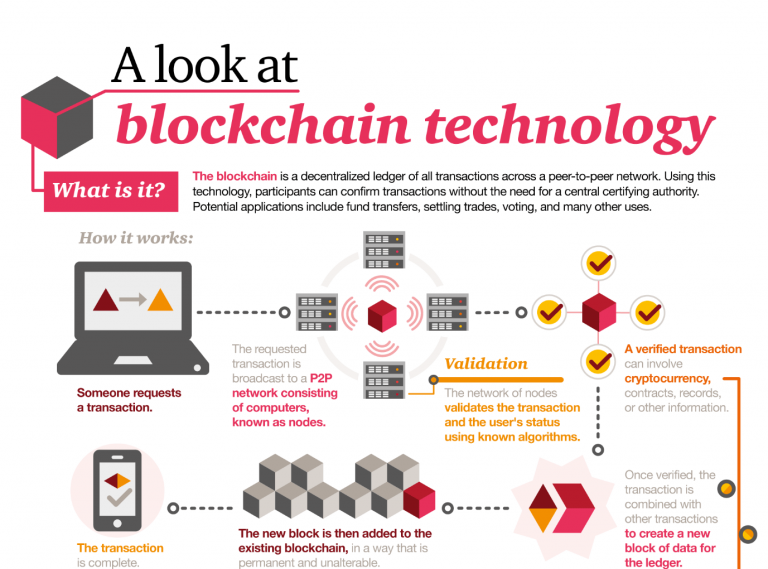

Tài chính là một chủ đề cần sự an toàn khi ứng dụng công nghệ gì đó mới mẻ. Để đảm bảo chúng ta hiểu đúng về vai trò của blockchain trong bài toán tài chính phi tập trung, tôi tóm lược lại công nghệ blockchain qua lược đồ sau. Nếu bạn thực sự tự tin với kiến thức blockchain rồi, vui lòng bỏ qua phần này.

a. Tập trung và phi tập trung

Tài chính truyền thống là hệ thống tập trung, có một máy chủ quản lý các giao dịch. Trong khi đó, công nghệ Blockchain là phi tập trung, cho phép các giao dịch ngang hàng được thực thi mà không chịu sự chi phối của bất kỳ máy chủ nào.

b. Thuật toán đồng thuận Blockchain

Thuật toán đồng thuận Blockchain đảm bảo tính hợp lệ và bảo mật của các giao dịch trên mạng lưới, bằng cách xác minh và thêm thông tin vào blockchain. Hai thuật toán đồng thuận phổ biến hiện nay là Proof of Work (bằng chứng công việc) và Proof of Stake (bằng chứng cổ phần).

c. Proof of Work và Proof of Stake

Proof of Work yêu cầu các bên tham gia phải giải một bài toán trên mạng lưới để đạt đủ điều kiện thêm thông tin block mới vào blockchain (và nhận phần thưởng).

Proof of Stake yêu cầu người tham gia phải có một lượng tiền điện tử nhất định mới có thể thêm thông tin block mới vào blockchain.

Bằng việc sử dụng thuật toán đồng thuận để xác định ai được phép thêm block mới, mạng blockchain đảm bảo các nút mạng có thể xác minh độc lập nhưng vẫn có chung một bản sao của chuỗi khối, bảo toàn dữ liệu và tránh xung đột thông tin.

2. Blockchain trong các dịch vụ Tài chính

Trong một số trường hợp, sử dụng blockchain trong các dịch vụ tài chính mang lại rất nhiều lợi ích, như cải thiện tính minh bạch, nâng cao bảo mật, giảm thiểu chi phí, mở rộng phạm vi, ...

a. Tác động tới hệ thống tài chính truyền thống

Công nghệ blockchain có thể sẽ loại bỏ một số hệ thống tài chính truyền thống bằng cách phi tập trung hóa các giao dịch, loại bỏ các bên trung gian.

Một ví dụ về việc áp dụng phi tập trung hóa giao dịch là gọi vốn trên blockchain. Thay vì phải đăng ký với các cơ quan quản lý để phát hành cổ phiếu, các công ty vừa và nhỏ có thể tạo ra token của riêng dự án và gọi vốn toàn cầu, bằng cách bán các token đó. Đây là một chiến lược tỏ ra vô cùng hiệu quả trong những năm trở lại đây so với việc gọi vốn truyền thống mang tính địa phương với nhiều thủ tục rắc rối.

b. Nâng cao tính minh bạch và bảo mật

Công nghệ phi tập trung của blockchain giúp các giao dịch trở nên khó để giả mạo hơn, cải thiện bảo mật và nâng cao tính minh bạch so với tài chính truyền thông.

Tính minh bạch được thể hiện ở chỗ bất kỳ cá nhân nào cũng có thể truy vấn thông tin giao dịch, tuy nhiên, các thông tin địa chỉ gửi, địa chỉ nhận cần được định danh mới có được hiệu quả tương ứng với giao dịch truyền thống.

c. Cải thiện tốc độ giao dịch

Trong một số trường hợp, blockchain sẽ cải thiện tốc độ giao dịch bằng cách loại bỏ nhu cầu về trung gian và quy trình thủ công.

Một ví dụ điển hình trong việc cải thiện tốc độ giao dịch vẫn có thể kể đến việc gọi vốn thông qua token, smart contract. Thay vì phải thực hiện một loạt thủ tục xác minh số tiền đến, tính toán số token gửi đi, thực thi việc gửi đi một cách thủ công, smart contract sẽ đảm nhiệm toàn bộ quy trình này, giúp người mua nhận được token ngay sau thời điểm hoàn thành giao dịch chuyển tiền.

d. Giảm thiểu chi phí

Ứng dụng công nghệ blockchain, đặc biệt là smart contract (hợp đồng thông minh) vào lĩnh vực tài chính trong một số trường hợp có thể loại bỏ nhu cầu sử dụng các bên trung gian, tối ưu hóa, tự động hóa quy trình xử lý, giúp tiết kiệm thời gian và tiền bạc.

3. Blockchain đang được ứng dụng như thế nào?

Ngày nay, chúng ta có thể thấy blockchain đã và đang được ứng dụng trong một số lĩnh vực, một số tác vụ tài chính, thậm chí thay thế các dịch vụ tài chính truyền thống.

a. Chuyển tiền quốc tế

Công nghệ blockchain cho phép chuyển tiền quốc tế một cách nhanh chóng và rẻ tiền (trừ bitcoin ra, vì chi phí giao dịch bitcoin hiện rất lớn và tốc độ cũng không hề nhanh chóng nếu so với các dịch vụ truyền thống).

b. Giao dịch xuyên biên giới

Tương tự như câu chuyện gọi vốn cộng đồng, công nghệ blockchain cho phép việc thanh toán xuyên biên giới trở nên dễ dàng và có thể loại bỏ trung gian, giảm chi phí vận hành cũng như thời gian xử lý.

c. KYC và AML

Thực tế là hơi khó và cũng hiếm khi được nhắc tới, nhưng blockchain hoàn toàn có thể hỗ trợ KYC* và AML**, cải thiện khả năng định danh cá nhân, quản lý rủi ro trong giao dịch.

*KYC (Know your customer): xác định và xác minh danh tính người dùng

**AML (Anti-Money Laundering): chống rửa tiền

4. Cơ hội và thách thức khi ứng dụng Blockchain trong các dịch vụ Tài chính

Với các thông tin kể trên, chúng ta có thể dễ dàng nhận thấy những ưu/nhược điểm của việc ứng dụng công nghệ blockchain vào các dịch vụ Tài chính. Lưu ý rằng, không phải dịch vụ tài chính nào cũng có thể áp dụng blockchain vào, và hiệu quả áp dụng cũng không hề giống nhau với các ứng dụng khác nhau.

- Lợi ích tăng bảo mật, tăng tốc độ và giảm chi phí

- Lợi ích khi tận dụng lượng người dùng xuyên biên giới

- Lợi ích khi tận dụng các dịch vụ tài chính khác đang có sẵn và sự sẵn sàng của thị trường (sẵn sàng tiếp nhận và thử những dịch vụ mới mẻ)

- Thách thức về quy định (luật pháp) và tính tương thích với hệ thống hiện hành

- Thách thức về sự phân mảnh của thị trường (quá nhiều loại tiền điện tử đang lưu hành)

5. Tạm kết

Blockchain được dự đoán sẽ là công nghệ tiềm năng tạo ra cuộc cách mạng trong lĩnh vực tài chính bằng cách phi tập trung hóa giao dịch, token hóa tài sản, giúp cải thiện tính minh bạch, bảo mật và phần nào tự động hóa quy trình xử lý.

Tuy còn nhiều thách thức trong quá trình tích hợp với hệ thống tài chính hiện hành cũng như các rào cản pháp lý, việc các tổ chức quốc tế dần có cái nhìn thiện cảm hơn với blockchain nói chung, tiền điện tử nói riêng, hứa hẹn một tương lai kết hợp thú vị sắp tới.

Nếu bạn có một ý tưởng nhỏ, hãy thổi bùng nó lên, biết đâu blockchain là cơn gió đông sẽ sớm đưa bạn đến đích?